我们今天来谈一个大家都很关心的问题——托盘贸易是融资性贸易吗?国企可以通过托盘贸易完成KPI考核指标吗?

什么是托盘贸易?与融资性贸易的区别是什么?

01 托盘贸易

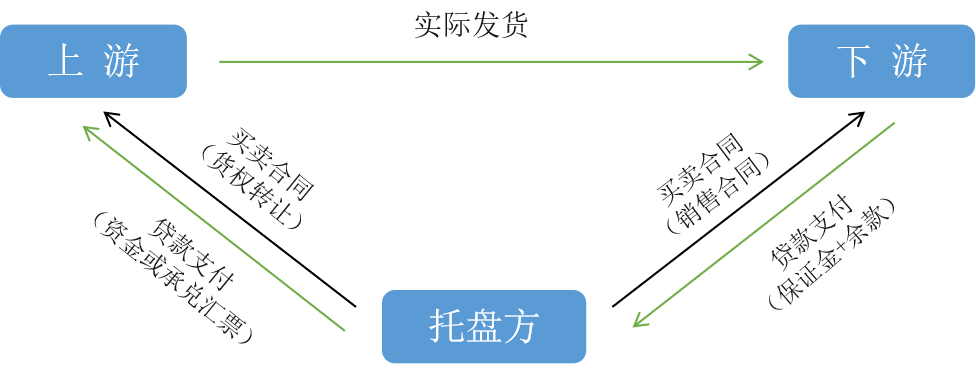

托盘贸易是指供货商需现款现货,买方需货物但是缺乏资金,国企等资金方在货到后先向供货商支付货款,获得货物的所有权,然后将货物销售给买方,并负责收取货款。在这种模式下,国企承担了一定的资金风险和货物风险,通过代替供货商收账款来赚取服务费或差价。

图1 托盘贸易流程图

举个例子,A公司(某钢材贸易商)想从C公司(某钢厂)买1000吨钢材,但缺800万资金,C公司要求货到三日内必须结清账款,因此找到B公司(某国企)当托盘方。B公司和C公司签采购合同,货存到B公司指定的仓库或专业的第三方监管机构后支付800万买钢材,货权归B公司。A公司和B公司签销售合同,约定3个月内付清800万+5%服务费(40万),期间A可提货销售。若A公司按时付款,B公司赚40万;若A公司违约,B公司可卖货止损。

02 融资性贸易

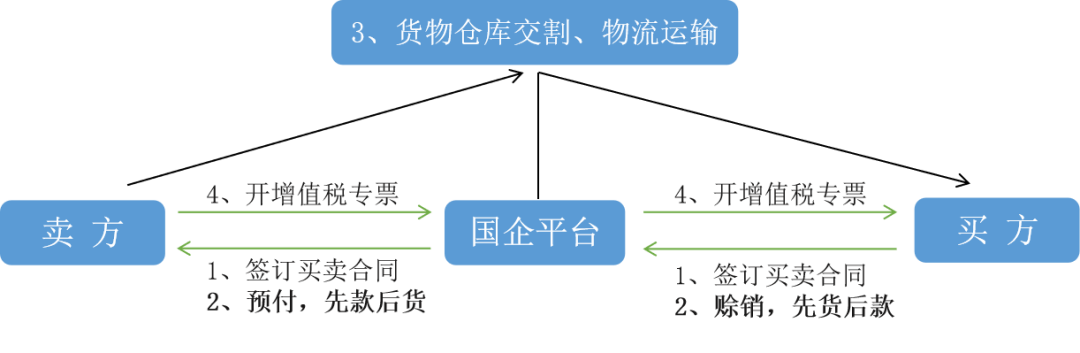

融资性贸易本质是“贸易为虚,融资为实”,不管有没有真实货物,都会让资金从一方流向另一方。

图2 融资性贸易流程图

以常见的融资性贸易——循环贸易为例,通俗来讲,就是A公司(资金需求方)、B公司(国企资金方)、C公司(过桥方)来回签合同,货物根本不动,只是资金在空转循环。

比如广州市中级人民法院2022年判,A公司(资金需求方)、B公司(国企资金方)、C公司(过桥方)在2016年10-11月间签订三份异辛烷买卖合同,具体如下:

2016年10月31日A公司以固定价格将异辛烷卖给B公司,2016年11月11日B公司将同批货物加价60元/吨转卖给C公司,2016年11月22日C公司再加价20元/吨卖回给A公司。其中,A公司既是初始卖方又是最终买方,B公司与C公司作为中间环节完成资金流转。B公司通过价差获取稳定收益,与货物具体情况无关,与市场价格波动无关,三份合同的货物交付地点完全相同,货物实际未发生物理转移。法院认为,三方在相近时段签订多份合同,形成“低卖高买”的闭合交易链。

资金流与货物流

资金流:形成“B公司→A公司→C公司→B公司”的闭环;

货物流:本应形成“A公司→B公司→C公司→A公司”的闭环,但是A公司始终实际控制货物,未进行仓储、运输等环节。

先谈谈B公司,作为国企资金方,未实际控制货物、不承担市场风险,且该交易是为了资金融通而非货物买卖,因而B公司支付给A公司的货款其实是借款,相当于B公司未经批准长期、多次以贸易形式放贷,违反了《商业银行法》第11条的有关规定,非法经营金融业务;同时B公司通过买卖合同掩盖了民间借贷关系,即以合法的形式掩盖非法的目的,依据《民法典》第146条,该案所涉合同无效。

再说说C公司,明知交易为虚假贸易,仍协助资金流转,这不就是板上钉钉的“帮助规避监管”?C公司在B公司出具的《对账函》中确认欠款4209.8万元,属于对A公司债务的主动承担,依据《民法典》第552条需与A公司共同偿债,因此C公司作为过桥方被判定承担债务连带责任,赔了夫人又折兵啊!

身为自有资金这一方的国企,托盘贸易可以说是“戴着镣铐跳舞”,合规操作时是供应链金融的好工具,能帮国企服务实体经济、赚取合理利润、完成考核目标;而融资性贸易可以说是“危险性游戏”,违规操作时是通过空转贸易、循环贸易等模式变相放贷,被政策严打、风险极高,国企必须擦亮眼睛,守住“贸易真实性”这条生命线。

国企为什么必须区分清楚托盘贸易与融资性贸易?

其一,政策方面风险。

2023年10月,国务院国资委发布了《关于规范中央企业贸易管理严禁各类虚假贸易的通知》(国资发财评规〔2023〕74号,“74号文”),“74号文”详细提出了“十不准”,这是为了遏制国有企业贸易业务中的违规操作,防范系统性金融风险。“74号文”明确禁止“空转”、“走单”等融资性贸易,违规者可能被认定为虚假贸易,相关负责人会面临被追责等一系列问题,而合规的托盘贸易就不一样了,这属于“供应链金融”,那肯定会受供应链金融相关政策的鼓励。

其二, 法律方面风险。

法院经过严格审查,若交易被认定为“名为买卖、实为借贷”,买卖合同会被定义为无效,国企作为资金方也将丧失对货物的追索权,仅能按无效借贷主张本金返还,利息不受法律保护。例如,前案中B公司因合同无效损失4209.8万元本金,且无法获得异辛烷的预期收益。

过桥方若被认定为债务人加入(如前案C公司),国企倒是可以要求其承担连带责任,但是若过桥方为关联方或空壳公司,则其实际偿债能力有限;若过桥方破产,则国企债权可能无法全额受偿,那这样的话令其承担连带责任有什么用呢?钱财两空!所以说,托盘贸易靠“货权+真实交易”兜底,风险一定程度上可控;但是融资性贸易一旦资金链断裂,国企可能会血本无归啊。

其三,商业方面风险。

融资性贸易依赖资金闭环流转,若某一环节违约可能导致整个链条断裂;国企若未实际控制货物,可能会面临“钱货两空”,如前案中B公司从未核实货物真实性,如果发生风险了怎么办?本来还拥有通过处置货物止损的机会呢!

上下游供应链已经成熟,为什么需要国企进行托盘贸易?国企为什么要进行托盘贸易?

其一,上下游企业有时候会像小朋友买玩具——资金不够用。虽说原先供应链模式已经成熟,但供应商想多备点原材料,客户想多囤点货,兜里钱不够说什么也没用。这时候,国企来当托盘方,揣着鼓鼓囊囊的钱包,“撒钱”搞周转,再加上国企自带的“国家认证”信誉度,上下游交易信任感直接拉满!

其二,托盘贸易是妥妥的“刷业绩神器”。国企KPI可是硬性指标,贸易量通过这一操作会稳步飞升,完成业绩考核不在话下。而且国企加入供应链,对上下游企业也会有不同程度的了解,如果哪天想拓展业务,或是产业升级,这些信息就是及时雨,雪中炭,锦上花,派上大用场啦!

说了这么多,那么问题来了——国企可以如何避开坑,通过托盘贸易守住“贸易真实性”这条生命线呢?

其一,信用风险评估要“狠”。

(1)对合作方进行信用评级,避免与高风险企业(如空壳公司、失信企业)合作,对上下游企业进行全面的尽职调查,包括企业的经营状况、财务状况、信用记录等,优先选择资质良好、信誉度高、实力雄厚的企业合作,降低资金需求方违约风险和货权风险。

(2)要求提供货物仓储、运输、质检等凭证,确保货物流转真实。做托盘贸易时,必须核查合同流、资金流、物流、发票流“四流合一”,确保货物真实存在且由专职人员或第三方监管,拒绝参与“无货、无真实上下游、低买高卖循环签合同”的业务,国企必须慎之又慎,如果被定义为融资性贸易,哪怕利润再高,都是坑!

其二,签订合同条款要“细”。

(1)明确风险转移条款。国企在与上下游企业签订的买卖合同中,明确规定货物的风险自交付给特定第三方(如仓库、物流公司)或直接交付给下游客户时起,转移至资金需求方,国企不再承担货物价格波动等风险,这不是前面提到的不承担市场风险,而是“该我的责任我承担,不该我的责任我规避”。

(2)约定货物质量检验条款,我称之为“今日事,今日毕”。在合同中规定由资金需求方负责货物的质量检验,或约定在货物交付给第三方监管前,由专业的第三方检验机构进行检验,检验合格后国企不再承担货物质量相关风险。

(3)资金费用明细条款。挑明资金服务费,将收益拆分为两部分:贸易价差——面上的货物购销差价以及资金占用费——单独约定资金使用费,以服务费形式收取,此处应注意不能写成固定收益或利息,规避被认定为借贷的法律风险。

欢迎关注

FR供应链贸易,致力为各大银行、城投国企、民营企业提供供应链金融、贸易融资、综合金融咨询培训服务、各类线上线下公开课、内训、咨询、国企服务交流群、三方服务交流群等,如有需求欢迎扫码咨询!

咨询欢迎添加

微信号| 法询金融Neil

电话| 13524349474