为什么中国经济数据会相互打架?——造假有纰漏?还是认知错位?

作者: Alex_感知

3月16号国家统计局公布了最新的经济数据。本次公布的数据当中有一部分相当亮眼,引起了很多媒体的争相报道。但是本期节目我想说的不只是数据,还有一个和数据伴随而生的现象,“数据谬误”。或者说通过对数据的观察和解读而形成的认知偏差。这种情况在今天的中文互联网很常见。例如无论什么产品,只要是中国人能做它就会变得很便宜。中国改革开放几十年以来经济快速发展,中美之间的居民收入差距在不断缩小。2月份CPI数据创3年新高,经济回暖的信号已经明显到来。如果对以上这些观点,您非常认同或者有些许怀疑,但是又说不清。那么下面的内容对您来说都很有意思了。咱们今天呢就来一起看看最新的数据,并且聊聊什么是数据谬误?这个坑到底是怎么形成的?

首先咱们还是先来看看国家统计局发布的数据,2月CPI同比上涨1.3%,同比增幅创下三年新高。这个数据被多家媒体和自媒体解读为经济恢复,消费回暖的信号。如果只看数据表现也的确如此。不过在我看来能得出这种结论的人,不是外行就是装懂的伪专家,当然还有一种可能性就是坏。统计局给出的数据是CPI同比上涨,那么何为同比呢?就是今年的这个时间和去年的这个时间来做对比。而2月CPI之所上涨明显,是因为春节人们集中消费导致的。作为中国人都知道按农历来算,春节可能在1月,也有可能在2月。而人们在春节消费季集中消费后,次月就会出现消费降温的现象。而2025年的春节正好就在1月份,等于去年1月份是消费旺季,2月份作为次月是消费淡季。这就会造成2025年2月份的CPI基数较低。但是今年的春节又是2月份,等于今年春节的消费季就正好撞上去年2月份的低基数,就造成了CPI大幅上涨的现象。这种增长跟经济其实关系不大,它是受到中国春节时间错位以及人们消费习惯的影响。说到这估计大家也发现了,有很多人一看见数据,连春节这种最基本的生活常识都给忘了。在我看来,他们应该先把自己变成一个正常的人。其它的事还是以后再说吧。

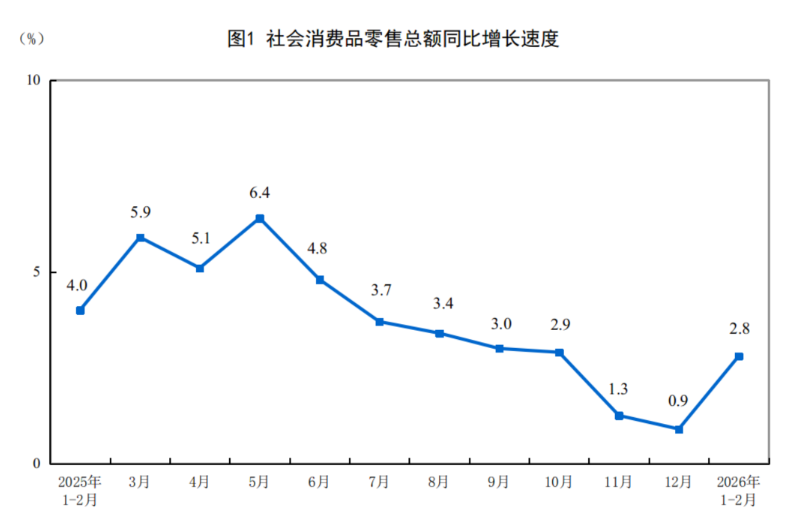

既然说到2月份的CPI上涨是去年数据基数太低造成的。那2月份的实际情况如何呢?这一点我们从社会消费品零售总额来看就清楚多了,毕竟春节是中国最大的消费季,何况今年的春节假期还长呢。根据国家统计局的数据,今年1-2月份消费品零售总额86079亿元,同比增长2.8%。去年同期是增长4%。内需不足的情况是很明显的。也就是说,今年的春节消费季含金量远不如去年。

除了CPI以外,我们再来看看PPI,也就工业生产者出厂价格指数,2月份同比下降0.9%,继续保持下行态势。这种PPI和CPI的背离,再结合社零数据去对比,结果就比较清楚了。社零数据反应消费乏力,企业卖不出去东西自然只能想办法促销,就卖不上价去。

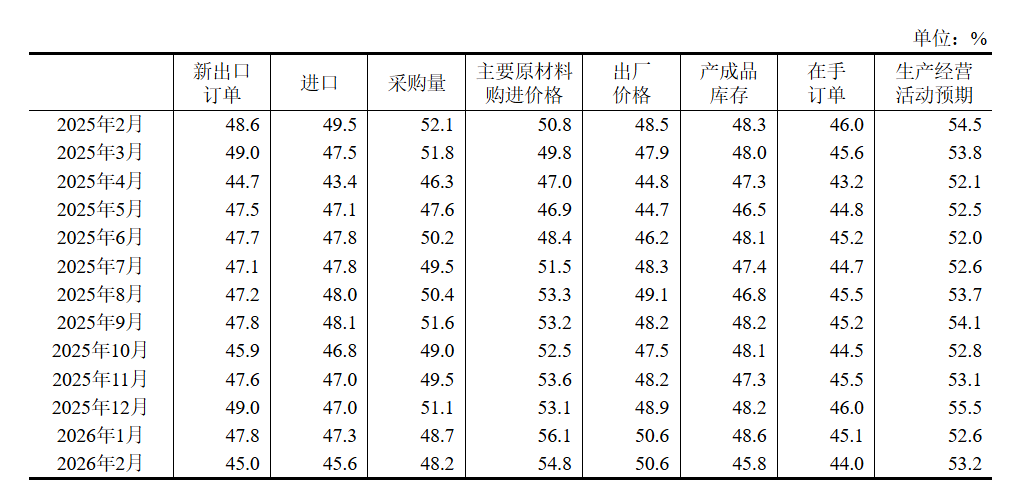

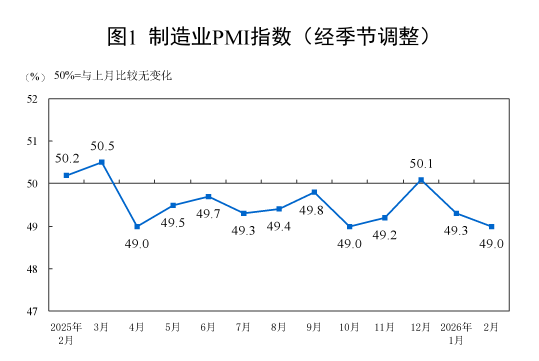

要说具体情况,咱们来看采购经理人指数PMI会更清晰。2月份,制造业采购经理指数为49.0%,比上月下降0.3%。这已经是PMI指数连续两个月走低。从企业规模来看,大型企业PMI为51.5%,比上月上升1.2个百分点;中、小型企业PMI分别为47.5%和44.8%,比上月下降1.2个和2.6个百分点。我相信很多朋友都知道在PMI指数当中50是临界点,以上是扩张,以下是收缩。所以也可以这么说,中国现在的情况是大型企业扩张,中小型企业经营困难。那么为什么会这样呢?我们看看下面的分类指数。总体来看,生产、新订单、原材料库存、从业人员和供应商配送时间均低于临界点。其中最值得重视的就是新订单指数,因为没有订单剩下都没有意义了。而订单意味着需求,按照经济学原理,需求是支撑经济循环的基础。新订单持续下降,意味着总需求萎缩,企业的经营压力当然会加大。注意这里的新订单是包含内需和外需两个部分的。

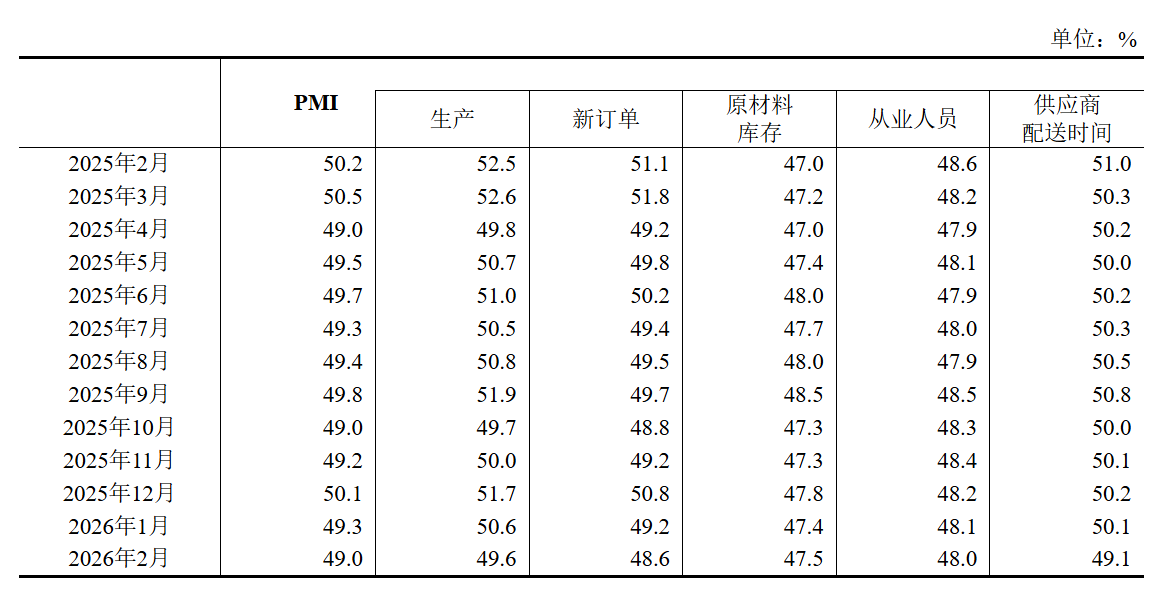

同时如果您长期关注这个数据就会发现,在中国的PMI分项指数当中,生产指数是长期高于新订单指数的。您可以看这儿,就很明显对吧,左边比右边的数大。

很多人对此已经习以为常,甚至从来没有多想过。但是非常值得注意啊,因为它充分表现出中国的经济结构。生产指数是供给侧指标,而新订单指数是需求侧的指标。生产指数长期高于新订单指数,那么结论很简单,就是产能过剩呗。所以产能过剩很多时候根本就不用做什么调研,在数据里面已经显示的清清楚楚了。估计说到这可能有的朋友会想了,这种情况已经20多年了,难道其它国家不是这样嘛?您别说,还真不是这样。发达国家,例如美国,它就是典型的新订单大于生产指数,发展中国家里面印度也是新订单大于生产指数。包括台湾都是这样的。说到这我就想起来,很多人对于老外提到中国产能过剩或者类似的说法,就感觉非常反感。因为这事喷我的也不是一两个了。好像是人家故意黑我们。但是如果您长期关注经济数据,就会理解为什么对方会这么说。同时作为国人,大家都别装外宾。有关部门的政策这几十年来基本都是针对供给侧的,供给侧改革这个词已经出现太多次了。而需求侧的事几乎没人关心。但是今天最拉胯的,最拖累经济的恰恰是需求。要知道在PMI指数的编制当中新订单是权重最高的,能够占到30%,生产指数是25%。最低的是原材料库存,只有10%的权重。其实这种数据编制方式

回到2月的PMI数据上来,为什么在新订单指数下降的情况下,大型企业的PMI在上升并且处于扩张状态,而中小型企业却在收缩,且持续下滑呢?核心问题就是不同规模企业对需求的敏感度存在明显差异。大型企业偏国企央企,或者行业里面的头部民企。它们通常都是产业链里的主导者,有更强的议价权、融资成本更有优势、同时还容易获得订单,尤其是政府订单和政策方面的支持。而这些是中小型企业不具备的,大多数中小企业都是民营的,很难得到政策和资源倾斜,而且处于产业链的中下游,对于市场需求尤其是内需的波动最敏感。所以当市场当中总需求不足时,首先挤压的是议价能力弱的一端,这就是为什么中小企业的数据更先恶化。其实去年的农民工提前返乡就是这个问题的真实写照,他们就是这个社会当中的弱势群体嘛。

说到这咱们就不能不提房地产。因为很多农民工都是在建筑工地就业的。根据中指研究院发布的数据,中国100个城市新建住宅平均销售价格2月环比下跌0.04%,结束了之前几个月的上涨态势。这是自2022年12月以来最大环比跌幅。2月份新房价格下跌0.04%,这个数据看着不多。但象征性意义极强,这是因为在过去很长一段时间内,市场看到的都是二手房价格在下跌,而新房价格基本保持坚挺。这也是官方对于房市稳定向好表述的基础。而2月份新房价格掉头向下。说明在经济下行压力不断增加的背景下,哪怕是新房这个最后的遮羞布也要被拉下来了。老实说,从中国居民现在的就业和收入情况来看,新房和二手房的价格下跌才是正常的。这并非悲观,只是反应了现实情况。

说完了内需咱们再来看看外需,也就是出口。2月份的出口数据其实让很多人都看不懂的,在网上引起了很大的争议。一方面是今年中国前两个月的出口数据确实非常亮眼,预示今年的出口可能会更进一步;另一方面则PMI数据分项中新出口订单创新低,说明将来出口的情况并不乐观。这两个数据,一好一坏放在一起就很拧巴。

我们先来看看贸易的情况,根据海关总署的数据,以美元计1-2月份中国出口总额为6565.8亿美元,同比增长21.8%;同期进口总额4429.6亿美元,同比增长19.8%。贸易顺差达到2136.2亿美元,同比增长26.2%。这个数据看起来简直完美,进出口都有可观的增长。但实际情况不是这么简单的,它和咱们前面说的CPI情况与异曲同工的地方。首先出口大幅增长没有问题,因为去年同期出口也是增长的,这个增长的含金量是实打实的。不过去年同期进口下降8.4%,这就形成了一个很低基数。那在去年低基数的基础上,今年只要保持正常就是同比大幅增长。

而且要注意,去年这个低基数不是一般的低,大家可以看着这张图,我把从2022-2025年1-2月份的进口做了个对比。很明显去年同期的进口是最差的。跟它比那肯定是大幅增长的、对吧。但是不论进口如何,出口确实是强劲增长的。不过到了PMI那边,数据显示出来的情况就是另外一番光景了。统计局给出的数据是,新出口订单录得45。这是近10个月以来的最低水平。这么看来这两个指标有点打架了。不过咱们得先明白这两组数据在表达什么?这里面PMI的新出口订单是先行指标,反映未来1-3个月出口预期,而实际出口额则是当期指标,反应当下的情况。搞清楚了这一点再看数据就清晰了,2月份是春节今年的春节假期又是9天,比往年更长。企业实际出货窗口集中在1月下旬至2月上旬这一段,所以就得抢出口、提前交货。也就是说2月上旬出的货,主要是去年12月和今年1月份的订单。这些订单的集中交付形成了亮眼的出口数据。而2月份的PMI则反应的是未来1到3个月的订单情况。也就是主要集中在3月和4月份。而2月份企业订单减少受多方面因素影响,首先就是经营情况不理想。这一点在前面不同企业PMI差异上已经充分体现,大型企业扩张,而中小型企业持续萎缩。说

另外出口强势增长21.8%,但是同期社会消费品零售总额才增长2.8%,这是明显在利用外需来补充内需的缺口。这就是中国国内市场的现实情况。所以无论您对所谓的国内大市场有什么期待,都得面对事实。而事实就是内需不足,需要大量外需进行补充,而且即便外需补充,也无法改变内需不足带来的经济下行。在这种情况下,中小企业就先扛不住了。所以他们的新出口订单,和新订单都是最差的。自然就拖累了数据的整体表现。而大幅下滑的新出口订单也告诉我们,靠外需这件事不能一直做,也做不来。

同时不能忽略的是,我国中小企业对于市场风险非常敏感。现在中美经贸磋商没有进展,中东战争又有长期化的趋势。市场环境比去年更加恶劣。在这种情况下,企业订单减少并不奇怪。说到这估计您也清楚了,上面这两个数据并不矛盾,2月份集中交货出口数据亮眼没有问题,但是后续订单不足,全球市场不确定性增强也是事实。同时突显中国依赖外需而内需不足的困境,要知道在当今这个多事之秋,这种依赖外部的经济结构可以说非常的不友好。大概率会加速中国经济进入长期萧条。

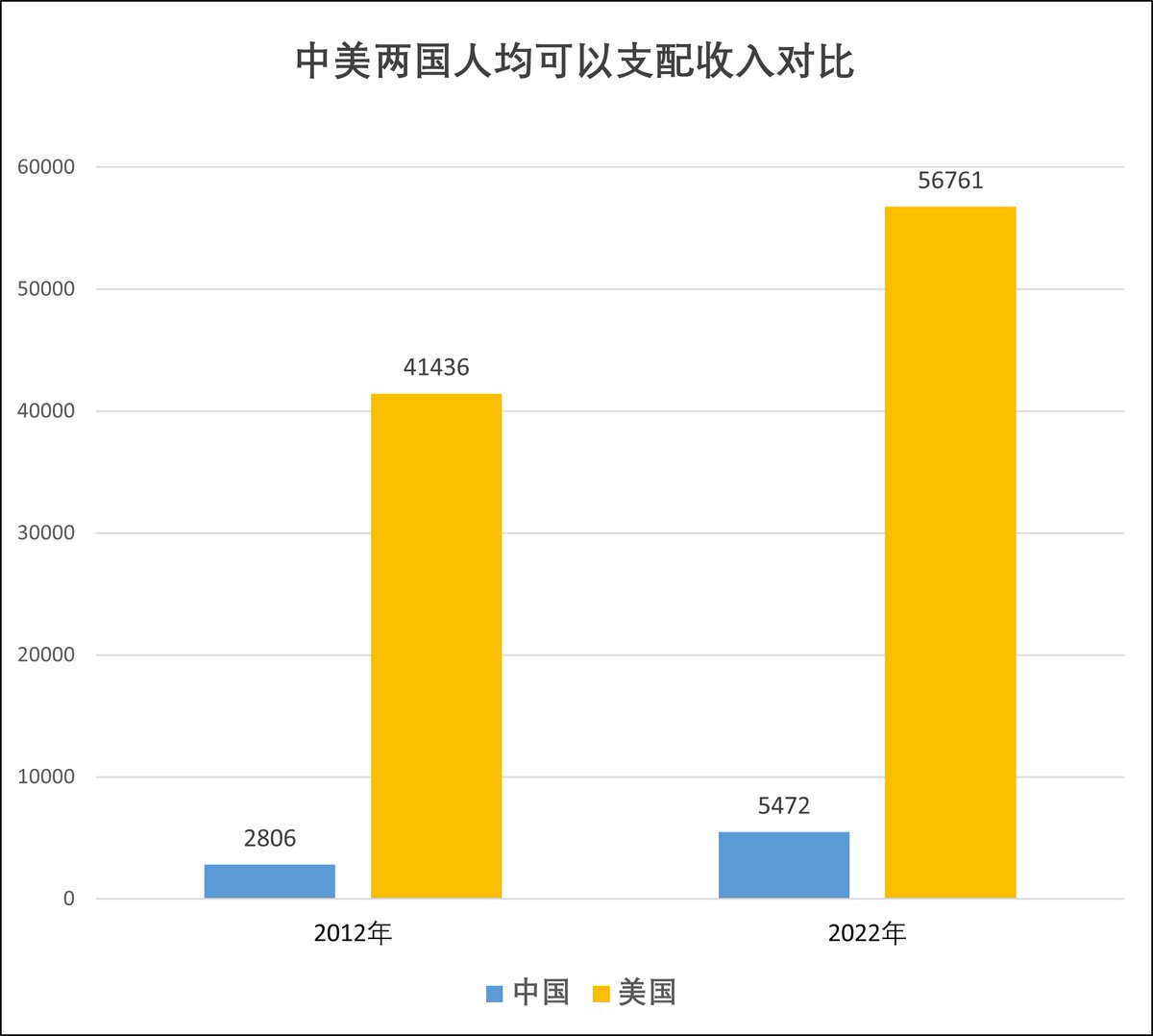

以上就是咱们可以从2月份主要数据上面看到的一部分信息。碍于篇幅原因,并没有包含金融数据。后面有时间咱们会细说。开头的时候咱们提了几个问题,其中有一个是中国改革开放几十年以来经济快速发展,中美之间的居民收入差距在不断缩小。对这个观点您是怎么看的呢?我估计很多人都是下意识认同这个说法的,毕竟从中国的角度来看,改革开放这几十年中国取得了长足的经济发展。这一点没错。和我们自己比的确是巨大的发展成就,从曾经的家用电器只有手电筒到今天白色家电进入千家万户,的确是巨大的飞跃。但是这就能说明中美之间的居民收入差距在缩小吗?我们让数据说话,根据国家统计局和美国劳工部的数据,以美元计,2012年的中国$2,806,美国$41,436,到2022年也就是10年以后,中国的人均可支配收入来到$5,472 ,同期美国$56,761。中国的人均收入的确快速增长的,但是差距缩小了吗?并没有,2012年,中美的差距是38630美元,到了2022年差距来到51289美元,差额增加$12,659。

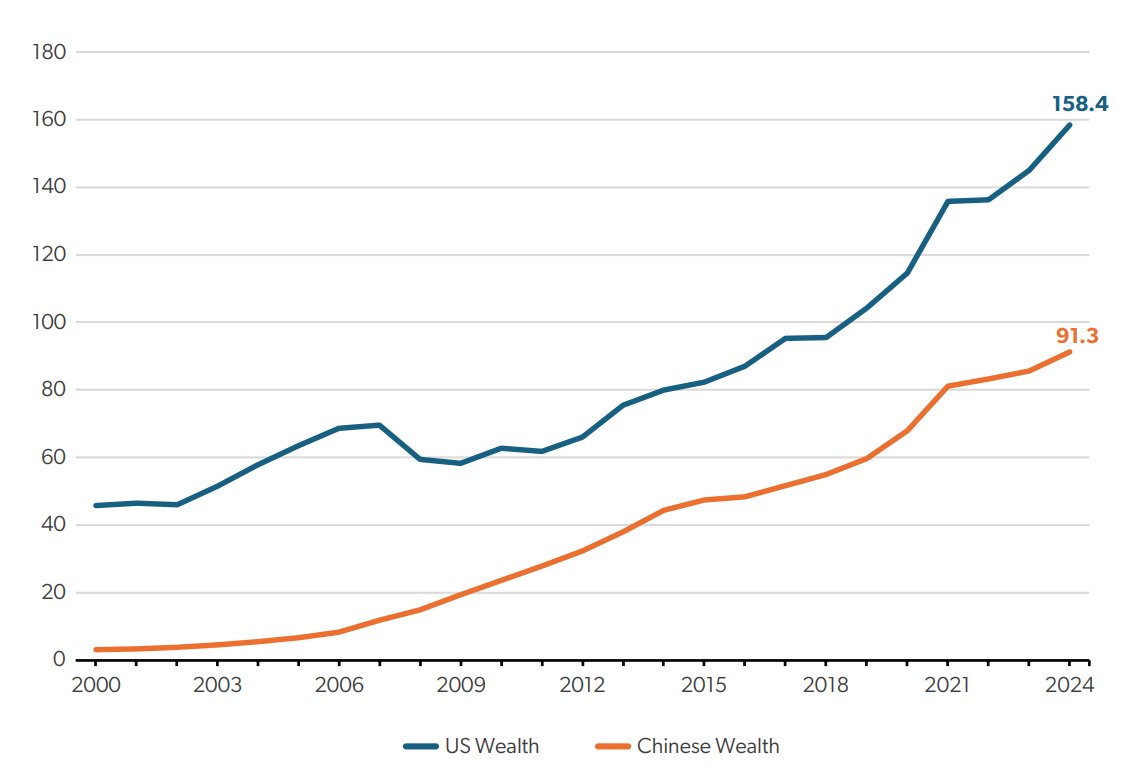

不光没有缩小,反而还扩大了。到2025年差距更是再次拉大,中国是6100美元,美国66910美元。差距扩大到60810美元。美国人的收入水平是中国人的10倍还多。所以说中美居民收入差距缩小,这个说法是站不住脚的。除了收入还有一个东西也值得我们关注,就是收入的积累,也就是财富。根据相关机构统计,截止2024年中美两国居民的财富差距也是逐步拉大的。

大家看这幅图,在2016以前中国的财富是追赶美国的,两国的差距曾经一度有所缩小。但是从2016以后这个差距就开始越来越大。到2024年双方差距已经来到67.1万亿美元。这个数字是个什么概念呢?2025年中国的GDP是19.6万亿美元。也就是说中美居民之间的财富差距,达到了中国全年GDP的3倍以上。这就是中美居民财富的实际情况。更何况,中国普通居民的财富主要集中在正在崩溃的房地产中,而美国居民的财富至少有一半集中在一个不断上升的资本市场中,未来会二者会怎么样?不用我说了吧。

通过上面的内容我估计大家也发现了,分析要想真的有所收获,是需要踏踏实实看数据的。没有数据做支撑,大概率的结果就是想当然了。而这种情况通常都是和实际情况想违背的。随着时间很有可能会改变一个人认知。